摘要:

提醒各位会计人,这8种发票,为不合格发票,不能作为扣税凭证,收到要退回,请不要不当一回事。

一未填写纳税人识别号的,增值税普通发票不能报销

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。行政机关、事业单位、社会团体等非企业性单位,个人消费者等可以不用填写纳税人识别号。

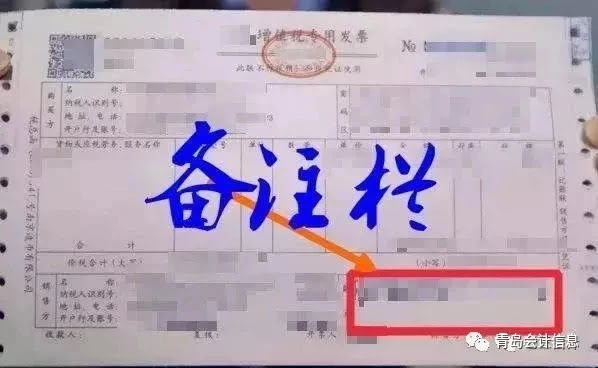

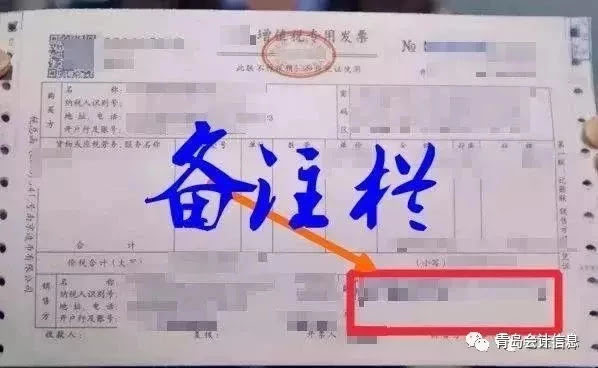

二需要填写备注栏,未按规定填写的不能作为扣税凭证

一、单用途卡和多用途卡;

二、差额开票业务;

三、保险机构代收车船税业务;

四、土地增值税发票扣除业务;

五、货物运输服务业务;

六、建筑服务业务;

七、出租不动产;

八、销售不动产等需要按规定填写备注栏。

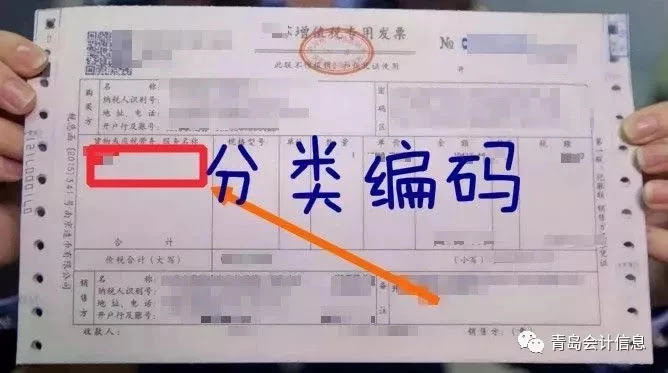

三未按规定填写税收分类编码的,不能作为扣税凭证

纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

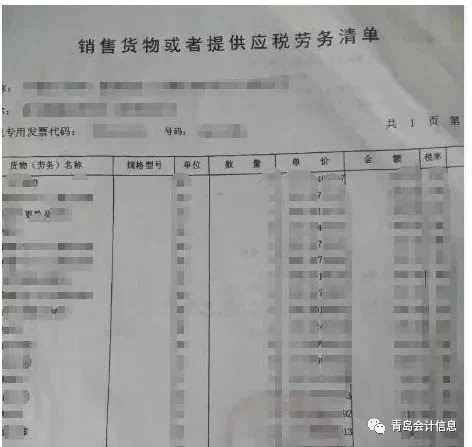

四增值税专用发票需要开具清单的

不是从开票系统开出的,是自己打印的,这样的发票不能作为扣税凭证。

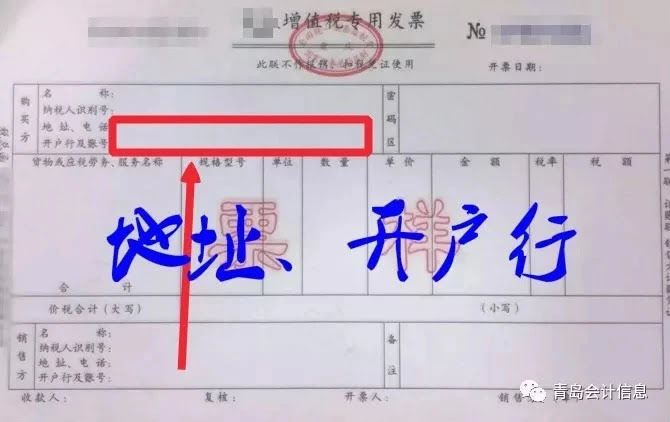

五专用发票纳税人开户行,地址电话填写不完整,这样的票不合格

专票填写项目要齐全,字迹清楚,不得压线、错格。

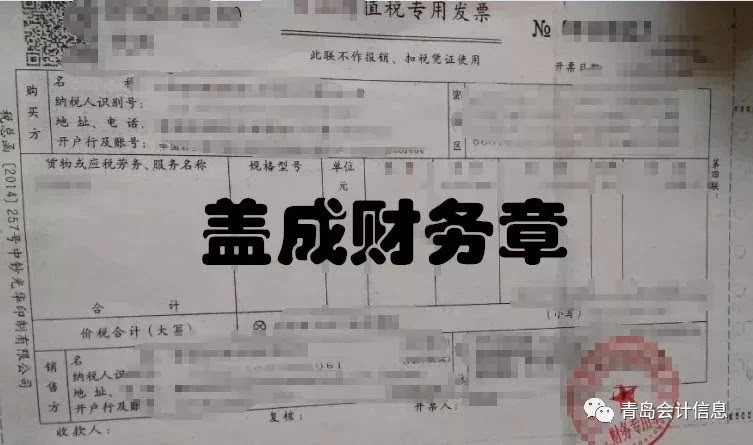

六增值税发票盖成财务专用章或公章,不可以

这样的发票不能作为扣税凭证。发票应当加盖发票专用章。

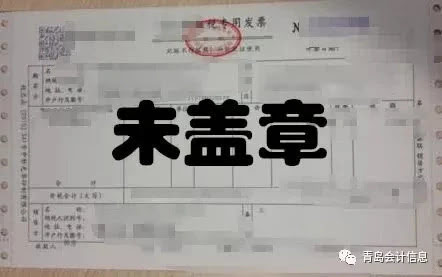

七增值税发票未加盖发票专用章的,不能作为扣税凭证。

发票不盖发票章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

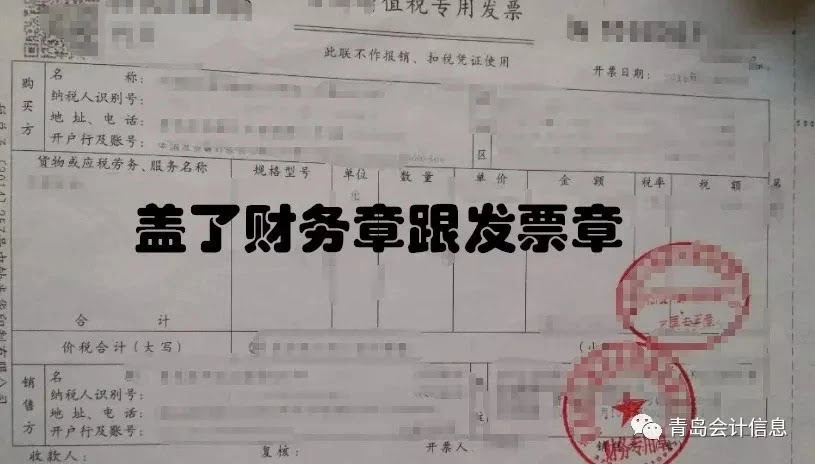

八增值税发票上既盖了财务专用章,又盖了发票专用章,这样的发票为不合格发票

应该退回重开,发票上只需盖发票专用章。

会计注意,收到不合格发票要及时对给对方重开,别最后给自己带来发票上的风险。

如果您对公司经营、公司注册,代理记账,税务咨询等方面有需要咨询的,可拨打我们的热线4000-666-573,或关注下方我们的公众号,也可直接来我公司详细面谈