摘要:

|

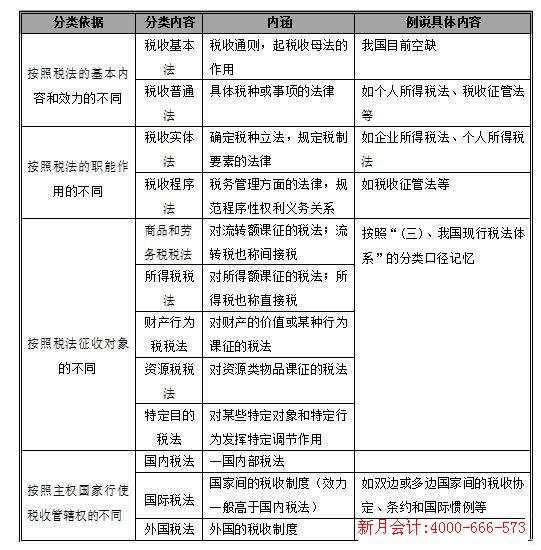

我国各个税种的分类及内容 我国现行税法体系 (一)税法体系概述 税法体系就是通常所说的税收制度。是指在既定的管理体制下设置的税种以及与这些税种的 征收、管理有关的,具有法律效力的各级成文法律、行政法规、部门规章等的总和。包括三个层次: 一是不同的要素构成税种;二是不同的税种构成税制;三是规范税款征收程序的法律法规。 这些内容的法律形式也就是税法。税法还可以分为税法通则、各税税法(条例)、实施细则、具体规定四个层次。其中,“税法通则”规定一个国家的税种设置和每个税种的立法精神,各个税种的“税法(条例)”分别规定每种税的征税办法,“实施细则”是对各税税法(条例)的详细说明和解释,“具体规定”则是根据不同地区、不同时期的具体情况制定的补充性法规。目前,世界上只有少数国家单独制定税法通则,大多数国家都把税法通则的有关内容包含在各税税法(条例)之中。 (二)税法分类 税法分类在理论和实务领域都有比较重要的意义。税法的一般分类如下:

(三)我国现行税法体系的内容

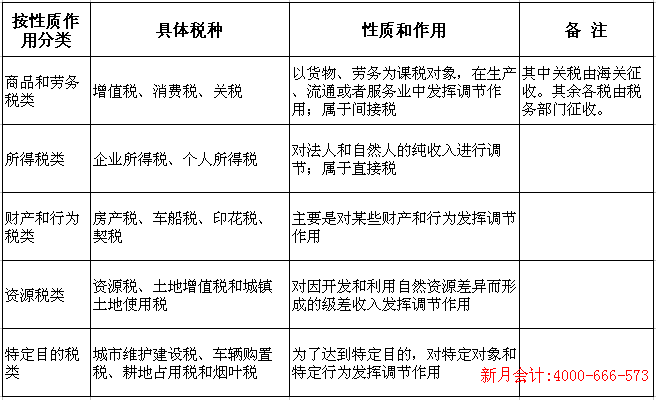

1. 上述 16 个税种构成了我国现行税收的实体法体系。还有一个船舶吨税,可放入财产和行为税中。 2. 除此之外,还有税收程序法体系。税务机关负责征收的税种,按照税收征管法执行;海关 负责征收的税种的征收管理,按照《海关法》及《进出口关税条例》等有关规定执行。1.上述 16 个税种构成了我国现行税收的实体法体系。还有一个船舶吨税,可放入财产和行为税中。 3. 我国目前税制是间接税(增值税、消费税)和直接税(企业所得税、个人所得税) 双主体税制结构。

|

新月会计集团致力于为企业提供工商注册、代理记账、税务代办、纳税咨询、财务咨询等一系列服务,新月会计集团在浙江嘉兴地区有多个分支机构——南湖区服务部、秀洲区分部、王江泾办事处、王店办事处、嘉善办事处等。新月将不断完善自身的服务平台,建立更多分支机构,为更多的小微企业提供更好的财税服务。